Наличие большого количества займов и кредитной нагрузки населения создает определенные системные риски для экономики страны. О том, как с этим обстоит дело в Казахстане, читайте в материале NUR.KZ.

Ранее Национальный банк Казахстана выпустил документ о макропруденциальной политике, в котором описывается состояние финансовой сферы и наличие определенных системных рисков для экономики.

Как сообщают аналитики Telegram-канала Tengenomika, в документе отмечается, что в настоящее время макропруденциальная политика сосредоточена на системных рисках, связанных с банковским сектором.

При этом рынки ценных бумаг и страхования не создают системных рисков для стабильности.

Ситуация с кредитованием

Согласно мнению аналитиков, данные Нацбанка указывают на тот факт, что кредиты растут существенно быстрее (хотя большинство заявок на кредиты отклоняются в Казахстане), чем приток депозитов. И это создает риски для финансового сектора и экономики.

При этом указывается, что наибольшее накопление системных рисков заметно именно в кредитовании населения. В то же время общий индикатор кредитного риска банковского сектора является нейтральным.

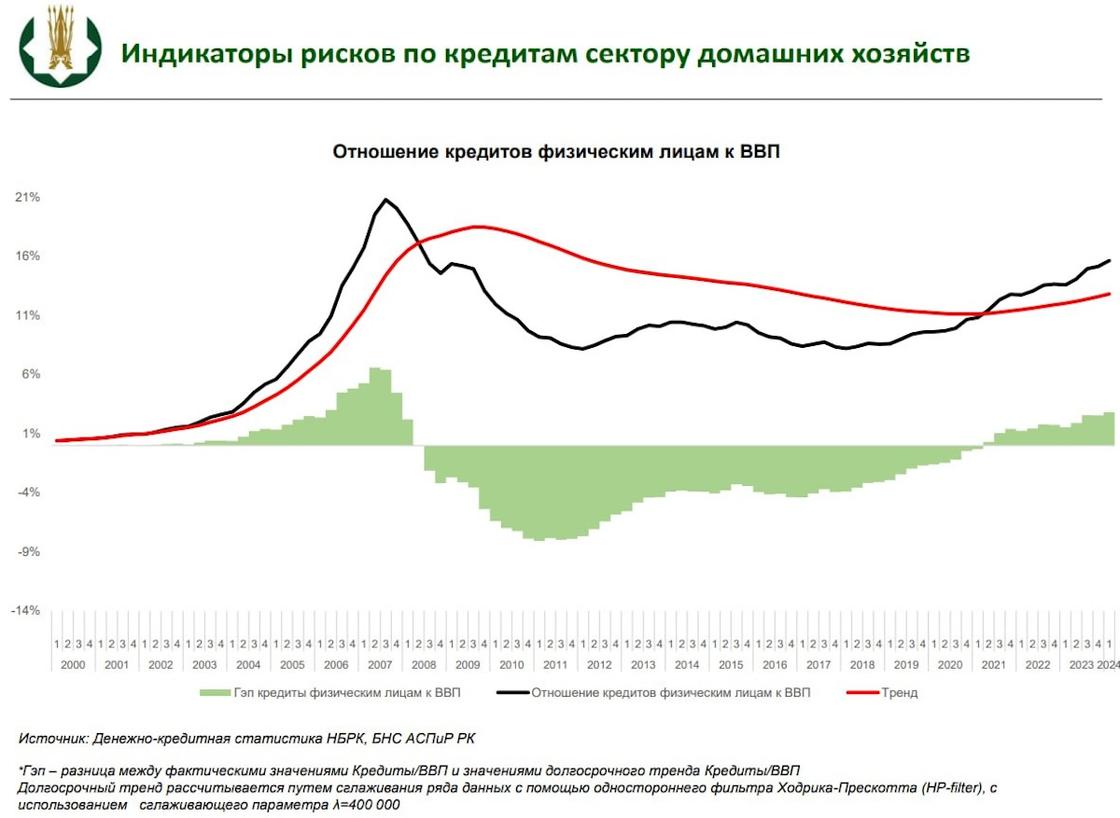

Однако со второго квартала 2021 года наблюдается "перегрев" в долгосрочном тренде именно по кредитам домохозяйствам, что также косвенно подтверждается ускорением роста показателя кредитов БВУ к депозитам (LTD).

Так, на данном графике заметно изменение тренда по отношению кредитов физическим лицам к показателю ВВП – ранее активный рост отмечался до 2007 года. А новый рост наблюдается с конца 2020 года.

"Наконец, график доходов населения в Казахстане, которые в реальном выражении ушли в негативную зону с середины 2022 года и сохраняются таковыми сейчас, может усугубить системный риск перегрева кредитования населения.

Это связано с тем, что спрос на кредитные ресурсы может расти сильнее в условиях падения реальных доходов.

Мы надеемся, что данная концепция станет основой для эффективного применения макропруденциальных мер и поможет уменьшить системные риски в финансовой системе. Это особенно важно на фоне борьбы с закредитованностью населения", – сообщают в Tengenomika.

Напомним, что ранее в Минкульте объяснили, почему отклонили петицию за запрет онлайн-кредитов.

Также в Казахстане планируют ограничить общий долг по всем кредитам для заемщиков на основе данных об их доходах и займах.