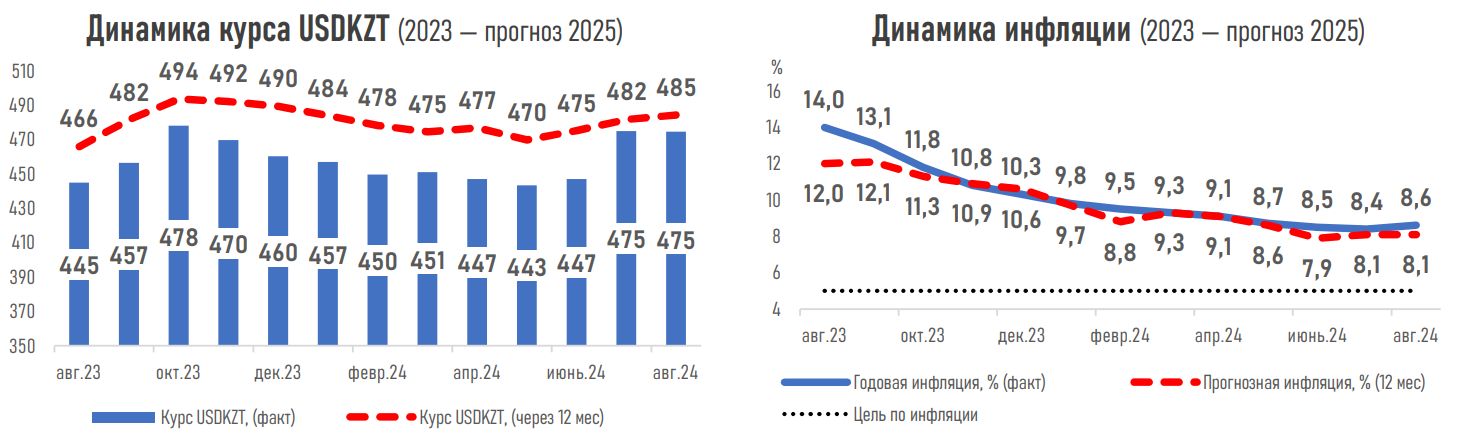

Инфляционные процессы в июле впервые ускорились после непрерывного замедления в течение полутора лет.

Аналитический центр Ассоциации финансистов Казахстана (АФК) представил результаты очередного опроса профессиональных участников финансового рынка в отношении некоторых индикаторов в августе 2024 года, передает inbusiness.kz.

В исследовании изучалось мнение профессиональных участников финансового рынка, представителей банковских, страховых, брокерских организаций, сотрудников аналитических и казначейских подразделений. В данной публикации представлены ответы респондентов на вопросы, касающиеся прогнозов по следующим ключевым индикаторам:

- Стоимость нефти марки Brent;

- Стоимость доллара США против казахстанского тенге;

- Инфляция;

- ВВП;

- Базовая ставка НБРК.

Резюме

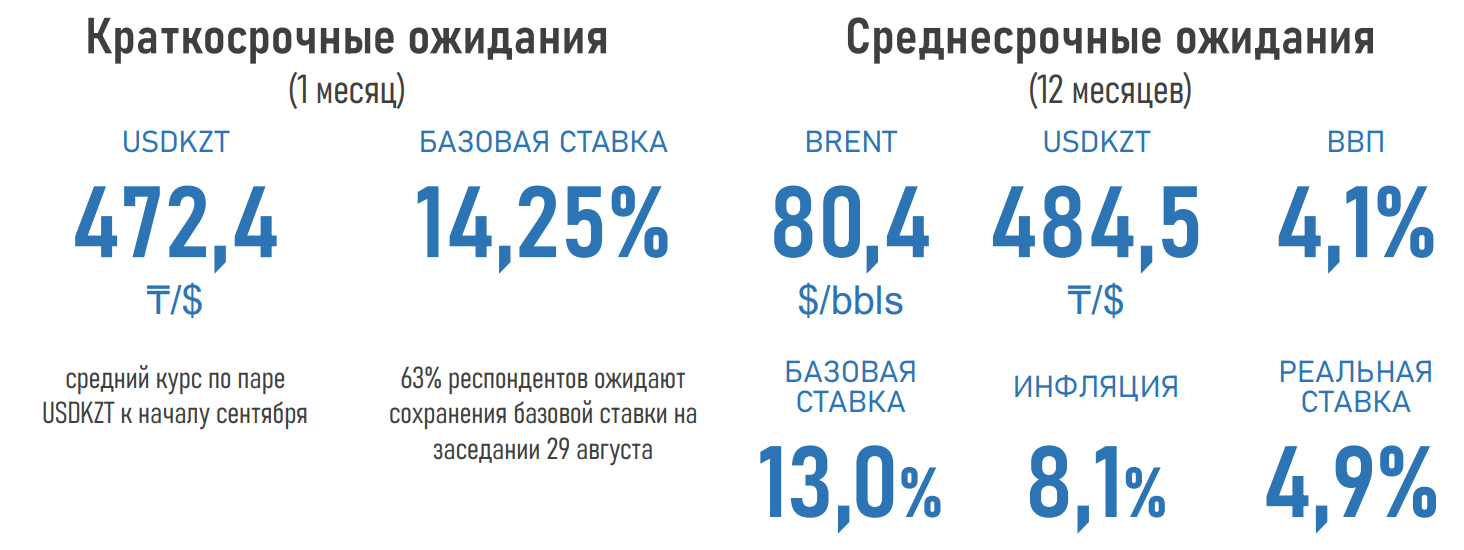

- С учетом предстоящего августовского налогового периода и увеличения нетто-продаж инвалюты из Нацфонда краткосрочные ожидания экспертов финрынка в отношении курса тенге немного улучшились: к началу сентября пара USDKZT может торговаться по 472,4 тенге за доллар (473,5 тенге месяцем ранее).

- На фоне общемировых опасений вхождения экономики США в рецессию, а также показателей слабого восстановления экономики Китая ожидания экспертов финрынка в отношении котировок марки Brent заметно ухудшились: через год стоимость барреля нефти прогнозируется на уровне 80,4 доллара против 84,7 доллара месяцем ранее.

- Снижение цены на нефть может оказать давление на курс нацвалюты: в течение ближайших 12 месяцев ожидается ослабление тенге на 1,8% от текущих значений (тек. 475,91 тенге), до 484,5 тенге за доллар.

- В совокупности с предстоящим сокращением объёмов добычи нефти в РК из-за требований соответствия квотам ОПЕК+ и ремонтных работ на Кашаганском месторождении, снижение нефтяных котировок может негативно сказаться на темпах экономического роста в стране: участники опроса ожидают увеличения ВВП на 4,1% (4,6% ранее и при целевом в 6%).

- Большинство экспертов финрынка (63%) считают, что ускорение инфляционных процессов в июле впервые после непрерывного их замедления в течение полутора лет может потребовать от НБРК сохранения базовой ставки на предстоящем 29 августа заседании по ДКП. Оставшаяся часть (37%) допускает возможность осторожного снижения на 25 б.п.

- При этом в августе оценка инфляционных ожиданий на годовом горизонте не изменилась. Однако их удержание выше целевого показателя в 5% (на уровне 8,1%) может потребовать сохранение жестких монетарных условий в стране.

- Через год базовая ставка может быть на отметке 13,0% годовых, тогда как месяцем ранее прогноз составлял 12% годовых.