Вопрос передачи капитала становится все более актуальным в условиях экономической нестабильности и усложнения финансовых систем. Для состоятельных семей передача богатства будущим поколениям — это не просто передача активов, а стратегическая задача, связанная с сохранением наследия, семейных ценностей и обеспечением финансовой устойчивости.

Статистика тревожит: до 70% семейных состояний утрачиваются к третьему поколению, а 90% капиталов не переживают четвертого. Основные причины — неподготовленность наследников, отсутствие чёткой структуры управления активами и стратегического планирования.

Проблема смены поколений: почему наследники не готовы управлять капиталом?

Современные наследники сталкиваются с принципиально новыми вызовами: Технологические изменения и цифровизация трансформируют отношение к инвестициям и личным финансам. Социальные ценности и подход к богатству меняются, делая традиционные стратегии управления менее эффективными. Глобализация усложняет контроль над активами, распределенными по разным юрисдикциям.

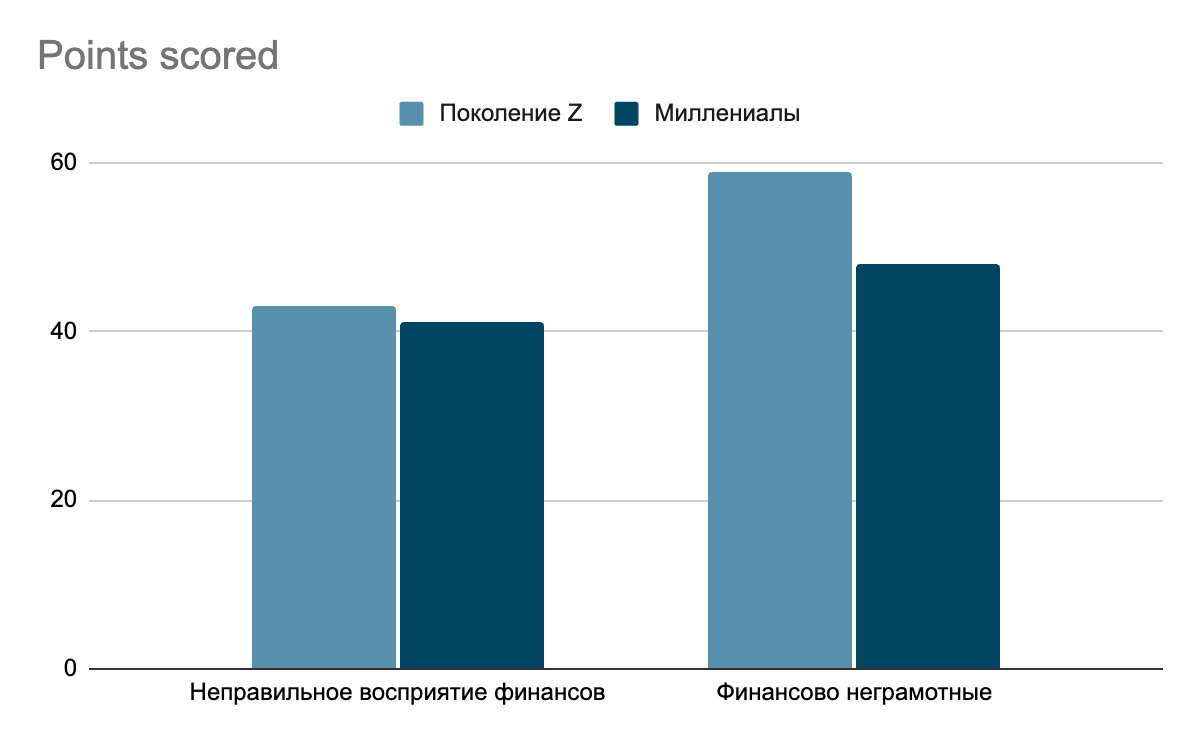

По данным Credit Karma, 43% представителей поколения Z и 41% миллениалов страдают от «дисморфии денег» — когнитивного искажения, при котором человек либо недооценивает, либо переоценивает своё финансовое состояние.

Ещё более тревожные выводы сделал Credit Suisse: новое поколение меньше склонно к инвестициям и в будущем будет зарабатывать на треть меньше на вложениях в акции и облигации, чем их родители. Это означает, что без финансового образования и чётко выстроенной системы управления семейный капитал неизбежно подвергается рискам утраты.

Почему 70% семейных состояний теряются?

Отсутствие подготовки наследников. Исследование Williams Group показало, что 90% семейных капиталов не доживают до третьего поколения именно из-за неподготовленности наследников. Большинство из них не имеют практических знаний в области инвестиций, налогообложения и юридического структурирования активов.

Игнорирование стратегического управления капиталом. Согласно данным U.S. Trust, 60% состоятельных родителей уверены, что их дети не готовы к управлению крупным наследством. Основной страх — отсутствие у наследников финансовой дисциплины и опыта принятия инвестиционных решений.

Ошибки в юридическом структурировании активов. При отсутствии продуманной стратегии передачи капитала активы могут оказаться уязвимыми перед налоговыми рисками, судебными спорами и финансовыми претензиями.

Как сохранить семейный капитал?

Финансовое и налоговое планирование. Грамотно выстроенная система налогообложения и юридическая структура активов минимизируют риски потерь.

Инвестиционные стратегии. Диверсифицированные портфели позволяют защитить капитал от рыночных колебаний и обеспечить устойчивый рост активов.

Подготовка наследников. Финансовое образование и раннее вовлечение в процесс управления капиталом формируют стратегическое мышление и инвестиционную грамотность.

Как Raison помогает состоятельным семьям управлять капиталом?

Raison — международная инвестиционная компания, специализирующаяся на стратегическом управлении состоянием семейных офисов и частных инвесторов.

Благодаря глубокому знанию мировых рынков, современным инвестиционным инструментам и индивидуальному подходу к каждому клиенту, Raison разрабатывает решения, которые отвечают самым высоким требованиям. Мы заботимся о том, чтобы наши клиенты могли с уверенностью передать своё наследие своим детям и внукам, обеспечив им стабильность и новые возможности.

Присоединяйтесь к вебинару Raison 6 февраля 2025 года, чтобы узнать, как сохранить и передать капитал будущим поколениям.

финансы семейный капитал активы стратегическое планирование аналитика статистика Raison